收到這張農(nóng)產(chǎn)品發(fā)票,千萬(wàn)不要勾選抵扣,否則虧大了!

在日常財(cái)務(wù)處理中,農(nóng)產(chǎn)品發(fā)票的稅務(wù)處理較為特殊,若操作不當(dāng),企業(yè)可能面臨不必要的稅務(wù)風(fēng)險(xiǎn)和經(jīng)濟(jì)損失。本文將詳細(xì)解析哪些農(nóng)產(chǎn)品發(fā)票不應(yīng)勾選抵扣,并提供合規(guī)操作指南。

一、為什么有些農(nóng)產(chǎn)品發(fā)票不能勾選抵扣?

根據(jù)我國(guó)現(xiàn)行稅收政策,并非所有農(nóng)產(chǎn)品發(fā)票都能用于增值稅進(jìn)項(xiàng)稅額抵扣。以下情況需特別注意:

- 用于集體福利或個(gè)人消費(fèi)的農(nóng)產(chǎn)品發(fā)票:企業(yè)購(gòu)買的農(nóng)產(chǎn)品若用于員工食堂、節(jié)日福利等,其進(jìn)項(xiàng)稅額不得抵扣。例如,為員工團(tuán)購(gòu)水果、糧油取得的發(fā)票。

- 簡(jiǎn)易計(jì)稅方法項(xiàng)目對(duì)應(yīng)的農(nóng)產(chǎn)品發(fā)票:若企業(yè)部分業(yè)務(wù)采用簡(jiǎn)易計(jì)稅方法(如建筑服務(wù)老項(xiàng)目),相關(guān)農(nóng)產(chǎn)品采購(gòu)的進(jìn)項(xiàng)稅額不能抵扣。

- 免稅農(nóng)產(chǎn)品對(duì)應(yīng)的發(fā)票:銷售方享受免稅政策的農(nóng)產(chǎn)品(如自產(chǎn)自銷農(nóng)產(chǎn)品),購(gòu)買方取得普通發(fā)票,不得抵扣進(jìn)項(xiàng)稅。

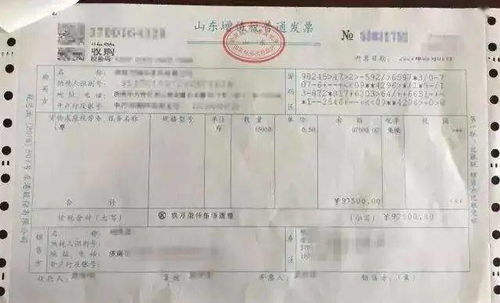

- 未按規(guī)定開(kāi)具的農(nóng)產(chǎn)品發(fā)票:發(fā)票信息不完整、不規(guī)范或與實(shí)際業(yè)務(wù)不符,勾選抵扣可能被認(rèn)定為違規(guī)。

二、錯(cuò)誤抵扣的嚴(yán)重后果

- 補(bǔ)繳稅款與滯納金:稅務(wù)機(jī)關(guān)發(fā)現(xiàn)違規(guī)抵扣后,將要求企業(yè)補(bǔ)繳稅款,并加收每日萬(wàn)分之五的滯納金。

- 行政處罰:根據(jù)《稅收征收管理法》,可能處不繳或少繳稅款50%以上5倍以下的罰款。

- 納稅信用降級(jí):影響企業(yè)納稅信用評(píng)級(jí),導(dǎo)致發(fā)票領(lǐng)用、出口退稅、融資授信等方面受限。

三、合規(guī)操作建議

- 嚴(yán)格區(qū)分用途:財(cái)務(wù)人員應(yīng)建立臺(tái)賬,明確記錄農(nóng)產(chǎn)品用途(生產(chǎn)抵扣、福利消費(fèi)等),確保抵扣范圍合規(guī)。

- 加強(qiáng)發(fā)票審核:收到農(nóng)產(chǎn)品發(fā)票時(shí),重點(diǎn)核對(duì)品名、數(shù)量、金額及銷售方資質(zhì),對(duì)免稅發(fā)票或普通發(fā)票單獨(dú)管理。

- 及時(shí)轉(zhuǎn)出進(jìn)項(xiàng)稅額:若已抵扣的農(nóng)產(chǎn)品后續(xù)改為福利用途(如將生產(chǎn)用糧油轉(zhuǎn)為員工福利),需在當(dāng)月進(jìn)項(xiàng)稅額中轉(zhuǎn)出。

- 咨詢專業(yè)機(jī)構(gòu):復(fù)雜業(yè)務(wù)或政策不明確時(shí),建議咨詢稅務(wù)機(jī)關(guān)或稅務(wù)師事務(wù)所,規(guī)避風(fēng)險(xiǎn)。

四、案例警示

某食品加工企業(yè)2022年購(gòu)入一批水果,取得增值稅普通發(fā)票,財(cái)務(wù)人員誤勾選抵扣進(jìn)項(xiàng)稅5000元。稅務(wù)機(jī)關(guān)檢查后,認(rèn)定該發(fā)票不符合抵扣條件,企業(yè)最終補(bǔ)繳稅款、滯納金及罰款共計(jì)8000余元,納稅信用評(píng)級(jí)下調(diào),影響次年發(fā)票申領(lǐng)額度。

###

農(nóng)產(chǎn)品發(fā)票抵扣需謹(jǐn)慎,財(cái)務(wù)人員應(yīng)熟知政策細(xì)節(jié),強(qiáng)化內(nèi)控管理。牢記“不該抵扣的堅(jiān)決不抵”,才能守護(hù)企業(yè)利益,遠(yuǎn)離稅務(wù)風(fēng)險(xiǎn)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.groupsms.cn/product/89.html

更新時(shí)間:2026-04-29 08:08:52